Crédito embarcado no marketplace de eletrônicos: guia

Crédito embarcado no checkout do marketplace: aprovação em minutos, sem cartão, sem risco para o marketplace. Ticket médio sobe 21% com crédito disponível.

Em 2025, mais de 70% dos carrinhos em e-commerce de eletrônicos eram abandonados na etapa de pagamento quando a única opção de parcelamento era o cartão de crédito (Baymard Institute, "Cart Abandonment Rate Statistics", 2025). O cliente já decidiu o produto, já escolheu o modelo, chegou ao checkout - e trava porque não tem limite disponível.

O marketplace de eletrônicos perde vendas já decididas por um motivo que não tem a ver com preço nem com produto: falta uma segunda via de crédito no momento certo.

Este guia mostra como um marketplace de eletrônicos pode oferecer crédito embarcado no checkout digital, sem assumir risco de inadimplência, sem precisar de licença bancária e sem reescrever o sistema do zero.

Em resumo

- Crédito embarcado é o financiamento aprovado pela fintech dentro do próprio checkout do marketplace, sem o cliente sair da experiência de compra.

- O marketplace não assume risco nem precisa de licença: a fintech SCD (autorizada pelo Banco Central) aprova, assume o risco e faz a cobrança.

- Em fevereiro de 2026, o ticket médio do crediário subiu 21%, de R$ 1.481 para R$ 1.806 (Top One/Acelera Varejo, 2026) - sinal direto do efeito do crédito no valor da compra.

- A Eos viabiliza esse modelo para marketplaces de eletrônicos com mais de R$ 19 bilhões originados desde 2021.

Quer oferecer crédito embarcado no seu marketplace de eletrônicos?

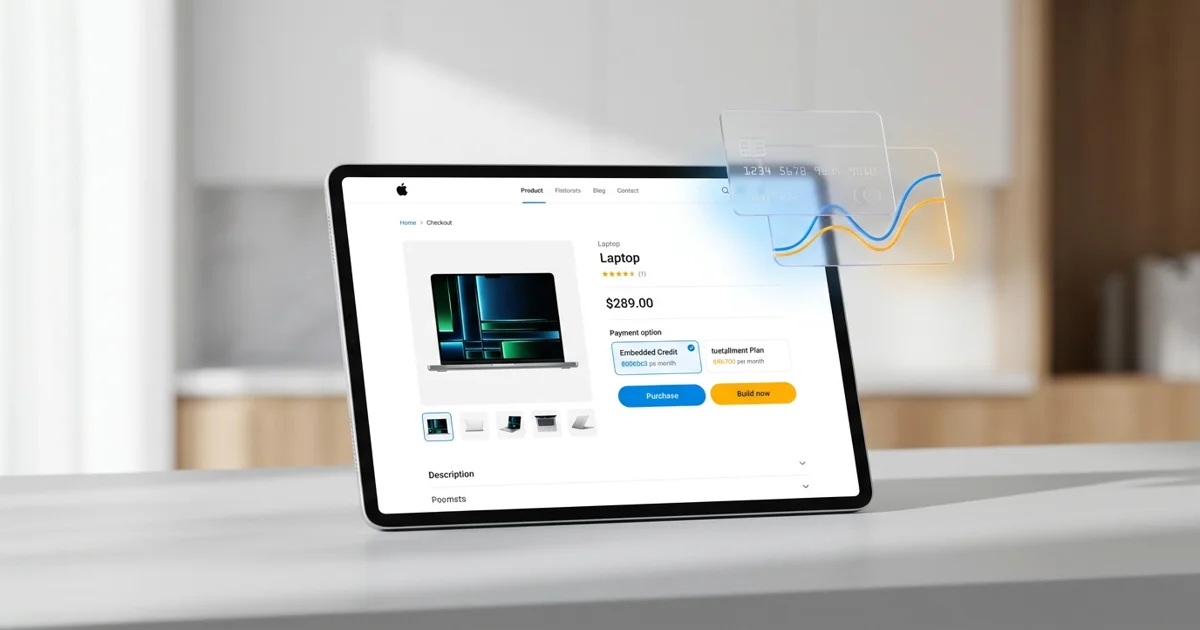

O que é crédito embarcado no checkout de um marketplace?

Crédito embarcado é o financiamento integrado ao fluxo de compra do marketplace, aprovado por uma fintech parceira em minutos, sem o cliente precisar sair para um banco ou abrir outro aplicativo. Em 2026, o crediário segue em expansão no varejo brasileiro: dados da Agita Brasil apontam crescimento de 14,6% no primeiro trimestre, com ticket médio de R$ 1.543.

A distinção que muda tudo está em quem concede o crédito. No parcelamento via cartão, o banco emissor do cartão do cliente é quem decide se há limite disponível - e o marketplace não controla isso. No crédito embarcado, uma fintech parceira analisa o perfil do comprador no checkout e responde com aprovação própria, independente do cartão.

Do ponto de vista do cliente, a experiência é simples: ele vê "Parcelar com crédito próprio" como uma opção ao lado do cartão, preenche alguns dados e recebe a resposta na hora. O crédito aparece como parte natural do marketplace, não como um redirecionamento para outro sistema.

Crédito embarcado no checkout é o financiamento integrado ao fluxo de compra do marketplace, onde a fintech parceira aprova e assume o risco diretamente no momento da compra. O comprador vê o crédito como parte da experiência do marketplace; o marketplace fecha mais vendas sem precisar de equipe de crédito própria.

Por que o marketplace de eletrônicos precisa de crédito embarcado?

A barreira do pagamento é o maior gargalo de conversão em e-commerce de eletrônicos - e o cartão de crédito não resolve para uma fatia relevante do público. Em fevereiro de 2026, o ticket médio do crediário subiu 21%, de R$ 1.481 para R$ 1.806 (Top One/Acelera Varejo, 2026), mostrando que quando o crédito está disponível no momento certo, o comprador gasta mais.

O problema é estrutural. Eletrônicos têm ticket alto: um smartphone de entrada custa R$ 800; um notebook intermediário, R$ 3.500; um setup de trabalho completo, mais de R$ 5.000. Para quem não tem limite de cartão disponível - ou prefere não comprometer o limite em uma compra grande - a única alternativa é não comprar.

O mercado já validou a tese no varejo físico. A Vivo levou crédito ao balcão de celulares e desde 2020 concedeu R$ 1,1 bilhão parcelando eletrônicos em até 21x, justamente para alcançar compradores sem cartão (Times Brasil/CNBC, 2026). O checkout digital do marketplace é o próximo passo natural do mesmo modelo.

Nossa análise: o abandono de carrinho na etapa de pagamento é diferente do problema do PDV físico. No balcão, o vendedor ainda tem chance de contornar a objeção. No checkout digital, o cliente clica em fechar a janela e vai embora. Crédito embarcado no marketplace ataca um momento ainda mais crítico - e por isso o impacto no ticket tende a ser imediato.

Como funciona o crédito embarcado no checkout do marketplace?

O fluxo tem cinco passos, do produto ao carrinho, e acontece sem o cliente sair da experiência do marketplace. Em 2025, o Open Finance ultrapassou 100 milhões de clientes no Brasil (FEBRABAN, 2025), o que significa que a maioria dos compradores pode ter a aprovação acelerada com apenas um consentimento digital.

O caminho é direto:

- Carrinho: o cliente seleciona o eletrônico e avança para o checkout.

- Opção de crédito: o marketplace exibe "Parcelamento com crédito próprio" ao lado do cartão.

- Consentimento (opcional): o cliente consente o uso dos dados do Open Finance em um clique, acelerando a análise.

- Aprovação em minutos: a fintech avalia o perfil com dados reais e responde na hora.

- Contratação digital: o cliente assina digitalmente; o produto segue para envio; as parcelas são pagas diretamente à fintech.

Cada passo acontece dentro do fluxo do marketplace. A venda não esfria enquanto o cliente espera uma resposta externa - porque não há espera externa.

O crédito embarcado no checkout é um fluxo de cinco etapas que acontece inteiramente dentro do marketplace: carrinho, exibição da opção de crédito, consentimento Open Finance, aprovação pela fintech em minutos e contratação digital. Com mais de 100 milhões de clientes no ecossistema Open Finance brasileiro (FEBRABAN, 2025), a aprovação em minutos já é realidade para a maior parte dos compradores.

Integre crédito ao checkout do seu marketplace com a Eos

O marketplace assume risco de inadimplência?

Não. O risco de inadimplência fica inteiramente com a fintech de crédito parceira. Em 2025, o ecossistema de fintechs de crédito no Brasil atingiu maturidade regulatória: 77% das fintechs de crédito já aceitam garantias, contra apenas 34% em 2021 (PwC, 2025) - sinal de um setor estruturado e supervisionado.

O modelo funciona assim: o marketplace inicia o fluxo de simulação no checkout. A fintech - que opera como Sociedade de Crédito Direto (SCD), autorizada e supervisionada pelo Banco Central (Resolução CMN 4.656/2018, atualizada pela 5.237/2025) - é quem analisa o perfil do cliente, aprova o crédito e assume a responsabilidade pelo contrato. O cliente firma o contrato com a fintech, não com o marketplace.

O que o marketplace recebe? O repasse do valor da venda, da mesma forma que ocorre com qualquer outra venda concluída. A cobrança das parcelas, a gestão de inadimplência e qualquer eventual recuperação de crédito são responsabilidade exclusiva da fintech.

É importante não confundir esse modelo com BNPL de risco compartilhado, onde o varejista eventualmente assume parte das perdas. No crédito embarcado via SCD, o risco é da fintech do início ao fim - e isso está definido em contrato e regulado pelo Banco Central.

O marketplace não assume risco de inadimplência no modelo de crédito embarcado via SCD: o contrato de crédito é firmado entre o cliente e a fintech parceira, que é a detentora da licença do Banco Central e responsável pela análise, aprovação e cobrança. O ecossistema regulado de fintechs de crédito no Brasil amadureceu: 77% já aceitam garantias em 2025, contra 34% em 2021 (PwC, 2025).

Como o marketplace de eletrônicos integra crédito embarcado com a Eos?

O marketplace se cadastra como parceiro da Eos e passa a oferecer crédito direto no checkout, via plataforma web ou API, sem precisar de equipe de crédito própria. A Eos já originou mais de R$ 19 bilhões em crédito desde 2021 (Eos, 2026), com escala comprovada nas verticais de eletrônicos e celulares.

Há dois caminhos de integração, dependendo da estrutura técnica do marketplace:

Plataforma web (sem desenvolvimento): o marketplace acessa o painel da Eos e já começa a registrar operações de crédito para clientes. É a opção mais rápida para marketplaces que querem testar o modelo antes de uma integração profunda.

API (integração no checkout próprio): para marketplaces que querem o crédito dentro do fluxo de checkout sem redirecionamento, a Eos disponibiliza API de integração. O comprador vê a opção "Parcelamento Eos" ao lado do cartão, sem perceber que está saindo do ambiente do marketplace.

As verticais de eletrônicos atendidas incluem celulares, tablets, notebooks e acessórios de tecnologia. Para lojas que vendem exclusivamente no balcão, o post sobre crédito no ponto de venda cobre o fluxo físico em detalhes. Para a visão ampla do crédito embarcado no varejo, o post de embedded finance traz o contexto de mercado.

Quem pode ser parceiro? Marketplaces de eletrônicos e celulares com CNPJ ativo. O crediário digital no varejo segue em expansão: em 2026, o primeiro trimestre registrou crescimento de 14,6% com ticket médio de R$ 1.543 (Agita Brasil, 2026). Marketplaces que integram crédito agora entram no ciclo de crescimento antes dos concorrentes.

Para marketplaces que vendem celulares e querem ver o modelo em detalhes por tipo de produto, vale conferir o guia de crédito para celulares e eletrônicos e o post sobre como o Open Finance acelera a aprovação de crédito no varejo. Para entender o impacto financeiro, o post sobre como o ticket médio sobe com crédito no fechamento mostra os dados de conversão.

A Eos viabiliza crédito embarcado para marketplaces de eletrônicos por meio de plataforma web (sem desenvolvimento técnico) ou API integrada ao checkout próprio. Com mais de R$ 19 bilhões originados desde 2021 (Eos, 2026) e verticais ativas em celulares e acessórios de tecnologia, a Eos é a solução de crédito para eletrônicos pronta para o canal digital.

Marketplace de eletrônicos? Ofereça crédito direto no checkout.

Perguntas frequentes

O que é crédito embarcado no checkout de um marketplace?

É o financiamento integrado ao fluxo de compra do marketplace, onde a fintech parceira aprova o crédito em minutos dentro da própria experiência de compra, sem o cliente sair para um banco. O crediário cresceu 14,6% no primeiro trimestre de 2026, com ticket médio de R$ 1.543 (Agita Brasil, 2026).

O marketplace precisa de licença financeira para oferecer crédito embarcado?

Não. Quem precisa da licença é a fintech parceira, que atua como SCD autorizada e supervisionada pelo Banco Central. O marketplace inicia o fluxo de simulação; a fintech analisa, aprova e assume o risco. O parceiro recebe o valor da venda normalmente, sem responsabilidade sobre o contrato de crédito.

O marketplace assume risco de inadimplência com o crédito embarcado?

Não. O contrato de crédito é firmado entre o cliente e a fintech. O marketplace recebe o repasse da venda; a cobrança e o risco de inadimplência são responsabilidade exclusiva da fintech, que é a detentora da licença do Banco Central. Em 2025, 77% das fintechs de crédito já operam com garantias (PwC, 2025).

Como o crédito embarcado aumenta o ticket médio do marketplace?

Ao oferecer crédito no checkout, o marketplace alcança compradores sem limite de cartão e viabiliza parcelas que cabem no orçamento mensal. Em fevereiro de 2026, o ticket médio do crediário subiu 21%, de R$ 1.481 para R$ 1.806 (Top One/Acelera Varejo, 2026). O crédito disponível no momento certo aumenta o valor da compra.

Quanto tempo leva para integrar crédito ao checkout do marketplace?

Pela plataforma web da Eos, o marketplace começa em poucos dias, sem desenvolvimento técnico. Via API, a integração ao checkout próprio exige desenvolvimento mas oferece experiência totalmente personalizada. As duas opções dispensam equipe de crédito interna ou licença financeira.

Conclusão

O abandono de carrinho na etapa de pagamento não é um problema de produto nem de preço: é um problema de acesso a crédito no momento certo. Marketplaces de eletrônicos que oferecem uma segunda via de pagamento - crédito embarcado aprovado em minutos no próprio checkout - transformam carrinhos abandonados em vendas concluídas.

Os pontos centrais:

- O que muda: o comprador sem limite de cartão passa a ter uma opção de crédito dentro do próprio marketplace, sem sair do fluxo de compra.

- O que o marketplace não precisa: licença bancária, equipe de crédito interna, reserva de risco.

- O que a Eos entrega: crédito direto no checkout, aprovação em minutos, integração por plataforma web ou API, com mais de R$ 19 bilhões originados desde 2021.

Marketplaces de eletrônicos que integram crédito embarcado agora não competem apenas em preço ou sortimento - competem também na viabilidade de pagamento. É o diferencial que converte o comprador que chegou com intenção, mas saiu por falta de limite.

Pronto para oferecer crédito embarcado no seu marketplace?

Fontes

- Agita Brasil, "Crediário cresce 14,6% no primeiro trimestre", consultado em 20/07/2026, https://www.agitabrasil.com.br/noticia/crediario-cresce-14-6-no-primeiro-trimestre-com-avanco-do-endividamento-no-cartao

- Baymard Institute, "Cart Abandonment Rate Statistics", consultado em 20/07/2026, https://baymard.com/lists/cart-abandonment-rate

- FEBRABAN, "Open Finance completa quatro anos no Brasil", consultado em 20/07/2026, https://portal.febraban.org.br/noticia/4253/pt-br

- PwC, "Pesquisa Fintechs de Crédito Digital 2025", consultado em 20/07/2026, https://www.pwc.com.br/pt/estudos/setores-atividade/financeiro/2025/pesquisa-fintechs-de-credito-digital-2025.html

- Times Brasil/CNBC, "Telecom vira fintech: Vivo expande Vivo Pay e usa crédito para crescer", consultado em 20/07/2026, https://timesbrasil.com.br/brasil/telecom-viva-expande-vivo-pay-e-usa-credito-para-crescer/

- Top One/Acelera Varejo, "Ticket médio do crediário sobe 21% em fevereiro de 2026", consultado em 20/07/2026, https://aceleraparejo.com.br/

- Eos, dados internos de originação de crédito 2021-2026, consultado em 20/07/2026